バブルが崩壊した1990年代以降、日本は長い停滞の時代に入りました。

右肩上がりの経済成長は鈍り、企業の利益も伸びず、賃金は上がらない。

物価もほとんど動かず、スーパーの値札も給料明細も、毎年ほとんど変わらないまま。

こうした環境が続いたことで、私たちの中には

「日本は物価も賃金も上がらない」という感覚が、いつの間にかノルム(当たり前)

として定着していきました。

物価も賃金も上がらないというノルム(社会通念)を脱却する | 新しい生き方働き方暮し方ブログ

https://atarashiihatarakikata.com/articles/50私たちは長いあいだ、「物価は上がらない」「給料も上がらない」というノルム(社会通念)の中で生きてきました。今、その前提が変わっている中で、思い込みを変え環境の変化に対応することが大切です。

でも、この変わらない毎日の中で、確実に増え続けていたものがあります。

社会保障費と税の負担 です。

経済が停滞しても、賃金が伸びなくても、物価が動かなくても、気づかないうちに

社会保障費だけは右肩上がりに増え続け、それに合わせて税と社会保険料も上昇し、

私たちの手取りは静かに削られ続けていました。

つまり、「変わらないように見えた時代」は、個人の負担は増え続けた時代だった

ということです。

この物価と賃金(収入)と負担という構造を理解すること、

なぜ今の日本で生活が苦しく感じられるのか、

そしてこれからどんな備えが必要なのかを考える出発点になります。

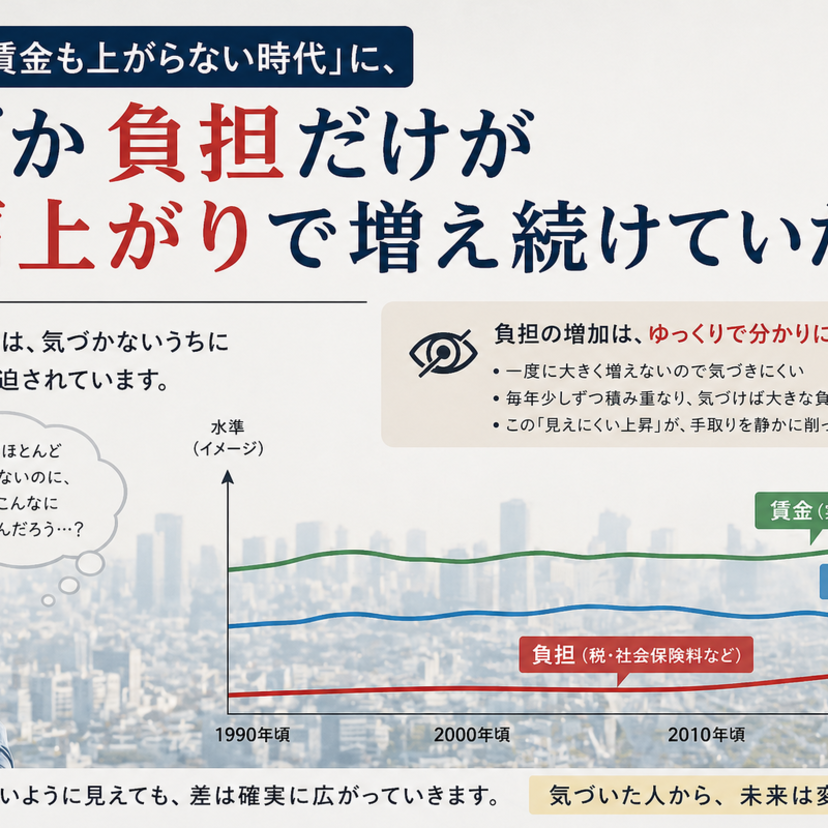

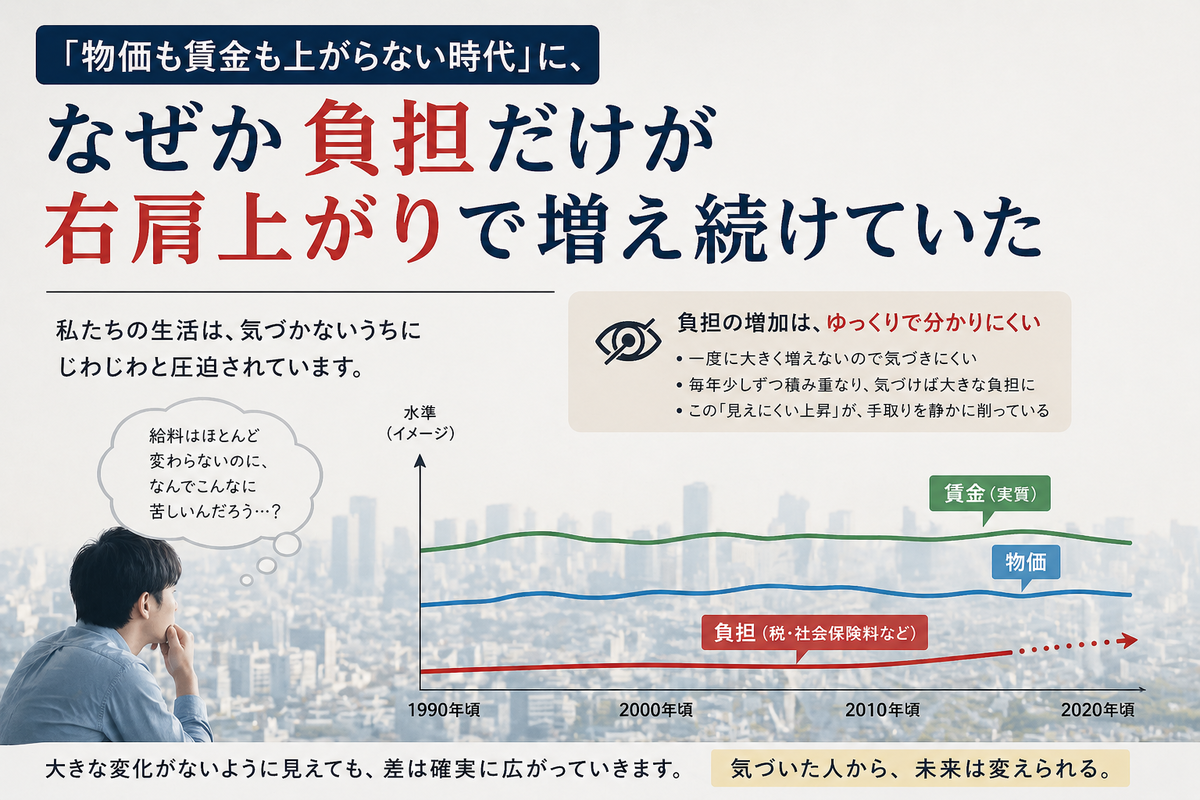

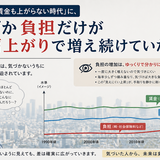

右肩上がりの経済が停滞しても、「社会保障費」だけは右肩上がりに増え続けた

バブルが崩壊し、経済成長が鈍化しても、日本の社会保障給付費は「ほぼ一貫して右肩上がり」で増え続けてきました。1990年前後には約50兆円だった給付費は、2020年代には130兆円を超える規模にまで膨らんでいます。

■右肩上がりに増加する社会保障費

総務省・厚労省の統計をざっくり並べると、社会保障給付費は次のように増えてきました。

1990年前後: 約50兆円(対GDP比14%)

2000年前後: 70〜80兆円(20%近くへ)

2010年前後: 約100兆円(22%前後)

2020年代前半: 130兆円超(23%前後)

金額ベースでは、バブル期から現在までで2倍以上に拡大しています。

経済が停滞しても、社会保障費だけは右肩上がりを続けてきたのです。

■なぜ社会保障費は増え続けているのか?

「なぜ社会保障費は増え続けているのか?」

その理由は、今現在も大きな社会となっています。

● 高齢者人口の急増

年金・医療・介護は、高齢者が増えれば自動的に増えます。

特に75歳以上が増えると、医療・介護費は一気に跳ね上がります。

● 介護保険制度の拡大

2000年に介護保険が始まり、利用者は年々増加。

この制度により社会保障費が益々膨張しました。

● 支える側(現役世代)が減った

少子化で働く世代が減り、支える人数が細る一方。

給付は増えるのに、負担する側は減るという逆転現象です。

● 経済成長が追いつかなかった

もし経済が成長していれば、税収も増え、負担は相対的に軽くなります。

しかし日本は長期停滞に入り、成長が社会保障費の伸びに追いつきませんでした。

それらの結果により、給付の伸び>税収・保険料の伸び

という構造が固定化し、財政赤字と公的債務が膨らみ続けました。

■変化がない時代に、負担だけが増え続けていた

バブル崩壊後の日本は、

・物価は上がらない

・賃金も上がらない

という「静かな停滞」の時代でした。

その停滞が30年近く続き、それが当たり前な毎日になり、いつの間にか

「賃金は上がらないけれど物価も上がらない」という楽観的な感覚も生まれたのだと思います。

でも、その裏で、社会保障費と税だけは確実に増え続けていた。

生活の実感としては「変わらない日常」でも、

構造的には「負担だけが増える時代」へと進んでいました。

しかも、その負担は益々増え続けています。

社会保障費の増加は負担として跳ね返っている

バブル崩壊後、物価も賃金もほとんど動かなかった一方で、

社会保障費の増加は、税と社会保険料の上昇という形で個人の負担を確実に押し上げていきました。

■1990年代以降の国民負担率の上昇

国民負担率とは、税金+社会保険料が国民所得に占める割合 のことです。

厚生労働省の「国民負担率の推移(対国民所得比)」によると国民負担率の上昇が良くわかります。

https://www.mhlw.go.jp/wp/hakusyo/kousei/10-2/kousei-data/PDF/22010109.pdf?utm_source=copilot.com

この数字は、国全体として「どれだけ社会を支えるために負担しているか」を示します。

・1990年ごろ:35%

・2020年ごろ:40%前後

物価も賃金も動かない時代に、国民負担率だけは上昇し続けていたのです。

この上昇の大部分は、年金、医療、介護といった社会保障費の増加によるもの。

つまり、

社会保障費の膨張=国民負担率の上昇という構造は失われた30年の間も長年続いてきました。

年金・医療・介護といった社会保障費が増え続けた結果、国全体の負担は確実に重くなっていきました。

■家計の負担も確実に増え続けた

国全体の負担が増えれば、当然ながら家計の負担も増えます。

社会保障制度は「国全体の負担 → 企業負担 → 家計負担」という一本のパイプでつながっており、国民負担率の上昇は時間差を伴いながら、必ず家計へと浸透していきます。

その変化は、総務省の家計調査に明確に表れています。

総務省「家計調査」によると、家計の税・社会保険料負担率は1988年の20.6%から2023年には25.9%へと上昇しています(大和総研分析)。

https://www.dir.co.jp/report/research/law-research/tax/20250124_030156.pdf?utm_source=copilot.com

賃金が伸びない時代に、家計が実際に支払う負担だけが確実に増えてきたということです。

家計の負担率は、家計が実際に支払う 所得税・住民税・本人負担の社会保険料 だけを集計したもの。国民負担率は企業が負担する社会保険料(折半分)や消費税・法人税など、社会全体で負担しているすべての税と保険料 を含む指標です。

この範囲の違いが、家計の負担率(約20〜25%)と国民負担率(約40〜50%)の差として現れます。

企業負担分や消費税は最終的に賃金や物価を通じて家計に跳ね返るため、国全体の負担が増えるということは、必ず家計の負担として増えると考えてよいと思います。

国民負担率の上昇と家計負担率の上昇が連動しているのは、まさにこの仕組みの結果です。

こうして、生活の実感としては「変わらない日常」であった平成の時代に、実際には“見えない負担”が静かに積み上がっていったのです。

なぜ負担増は気づきにくいのか

国民負担率は着実に上昇し、家計の税・社会保険料負担率も確実に増えてきました。

でも、この負担増は、生活者の実感として「いつの間にか手取りが減っていた」という程度で気づきにくいものです。

この長期にわたる負担増が、気づきにくい理由について考えていきます。

■負担は少しずつ増えるため変化として認識されにくい

社会保険料や税金の負担増は、急激に跳ね上がるものではなく、毎年わずかに上昇する形で進みました。

健康保険料の料率が0.1%上がる、介護保険料が数百円増える、住民税の均等割が数百円引き上げられるなど、小さな変化は、「大きな負担」として認識されにくいものです。

人間は、急激な変化には敏感ですが、ゆっくりと進む変化には驚くほど鈍感です。

そのため、負担増は「気づいたら手取りが減っていた」という形でしか認識されず、長期的な負担増として意識されにくい構造になっています。

■賃金が上がらなかったため、負担が増えても自然な手取り減に感じられた

日本では、1990年代以降、賃金がほとんど上がらず、昇給があっても数千円、あるいは据え置きという年も珍しくありませんでした。

そのため、社会保険料や税金がじわじわ増えて手取りが数千円減っても、

「昇給が少なかったから仕方ない」

「今年は据え置きだったから手取りが減っただけ」

といったような自然な現象として受け止められやすくなりました。

実際、手取りが月に2,000〜3,000円減っても、昇給が少ない、会社の業績が悪いといった別の理由に紐づけてしまい、今のご時世では仕方ないという感覚が、負担増に気づきにくい構造がありました。

賃金停滞により、小さな負担増は見えづらく、自然な手取り減にしか感じられなかったということです。

■物価も上がらなかったため、生活への影響が表面化しにくかった

平成の長いデフレ期では、物価がほとんど上がりませんでした。

食品や日用品の価格は横ばいが続き、スーパーに行けば「安いものを選べば何とかなる」という感覚が維持されていました。

そのため、手取りが月に数千円減っても、生活コストが大きく上がらない分、家計の苦しさとして表面化しにくかったのです。

たとえば、

・日常での買い物で、食パンや牛乳や卵など食品の価格は大きくは変わらない

・外食もファストフードなどで低価格帯が維持されていた

こうした状況では、手取りが多少減っても「生活が急に苦しくなった」という実感が生まれにくく、負担増が生活者の意識に上がってきません。

節約すれば何とかなるという感覚が強まり、負担増が見えにくくなっていたとも言えます。

物価が動かなかった時代では、生活の変化が数字として現れにくいため、静かに上がり続ける負担増への気づきも生まれにくいと言えます。

■社会保障制度は複雑すぎて理解しにくい

社会保障制度は、年金・医療・介護・雇用保険・税制が複雑に絡み合っており、制度改正も頻繁に行われます。そのため、一般的に全体像を理解するのは非常に難しくなっています。

しかも、その制度の変更は、細かく、気づきにくい形で行われます。

・健康保険料が0.1%上がる

・介護保険料が数百円増える

・住民税の均等割がひっそり引き上げられる

・給与所得控除が縮小され、実質的に増税になる

こうした変更は、ひとつひとつは小さく、生活者には「何が変わったのか」が分かりにくいまま進んでいきます。

さらに、制度の名称も複雑で、「後期高齢者支援金」「子ども・子育て拠出金」「介護納付金」など、何に使われているのか直感的に理解しにくい名称も多く、自分に該当するかどうかも把握することが困難です。

負担が増えても、どこで、どれだけ増えたのか分からないままで、どんどん変化するといった状況かもしれません。

これから社会保障や税の負担はさらに増え、物価も上昇していくことが予測される

これからの日本は、物価上昇と社会保障費の増加が同時に進む時代に入ることが予測されています。

平成のように「物価が上がらないから何とかなる」という状況は終わり、負担増はボディーブローのように家計へ効いてくるようになります。超高齢化社会や人口減少など踏まえると、この流れは避けがたい方向性として進んでいくと考えられます。

■物価は今後、平成のようには戻らず、緩やかな上昇が続くと見られる

日本はすでに長いデフレ期を抜け、物価上昇が定着しつつあります。

エネルギー、食品、サービス価格は上昇し、企業は価格転嫁を進めています。

人口減少による人手不足も、サービス価格の上昇を後押ししています。

今後は、

・人件費の上昇

・医療や介護など労働集約産業のコスト増

・企業の価格転嫁は常態化

・輸入物価の変動

など・・・

といった要因から、物価が平成のように横ばいに戻ることは考えにくく、

緩やかな上昇が続く方向にあります。

しかも、物価には常に日本国外の外部ショックのリスクがつきまといます。

例えば、エネルギー価格は国際情勢に左右されやすく、オイルショックのような

予測不能な事態が起きれば、物価は一時的に大きく跳ね上がる可能性があります。

中東情勢、資源国の政策、為替の急変動など、外部要因は日本の物価に直接影響します。

インバウンドで観光客が増え、宿泊や飲食など多くのカテゴリで価格の上昇が起きています。

つまり、コロナ明けのグローバル化が加速する中で、

これからの日本は「物価が上がらないから何とかなる」時代には戻らない。

だけでなく、外部ショックによる急激な物価変動のリスクも抱えた時代に入っていくと言えます。

■社会保障費は今後も確実に増え続ける

厚生労働省が公表した「社会保障の将来見通し」(2040年まで)では、

医療・介護費が2040年に向けて確実に増加する と示されています。

https://www.mhlw.go.jp/file/06-Seisakujouhou-12600000-Seisakutoukatsukan/0000207398.pdf

具体的には、

・医療費:54兆円 → 67〜75兆円

・介護費:19兆円 → 25〜30兆円

へと増加する見通しです。

この背景には、超高齢化社会で、75歳以上人口が2040年前後にピークを迎えるという

人口構造があります。

高齢化が進むほど医療・介護サービスの利用は増え、

医療・介護費は“加速度的に”膨らむ と推計されています。

社会保障給付費全体で見ても、

・2018年度:121.3兆円(対GDP比21.5%)

・2025年度:140.2〜140.6兆円(21.7〜21.8%)

・2040年度:188.2〜190.0兆円(23.8〜24.0%)

と増加していく見通しです。

つまり、社会保障費の増加は景気や政策とは関係なく、

高齢化によって、当面上昇し続けると言えます。

■税金負担も確実に増えていく構造にあります

社会保障費の増加は、税金負担の増加と表裏一体で連動します。

厚生労働省の将来推計では、社会保障給付費は

2018年度の121.3兆円から、2040年度には188〜190兆円へと約70兆円増える

と示されています。

この増加分は、社会保険料か税金(国税・地方税か国債(将来世代の負担)

のいずれかで賄う必要があります。

現役世代は減少し続けているため、社会保険料だけで支えることは難しく、

税金による負担の増加が避けられない構造になっています。

医療・介護は税で賄う部分が大きく、75歳以上人口がピークを迎える

2040年前後に向けて、税負担は確実に増える方向 にあります。

■負担増はボディーブローのように効いてきます

物価上昇と社会保障費の増加が同時に進むと、家計への影響はこれまで

以上に直接的になります。

平成の時代は物価が上がらなかったため、負担増が生活実感として表面化しにくい

状況がありました。

でも、これからは、

・物価上昇で生活コストがかかる

中で、

・社会保険料と税の負担も増え続ける

という二重の圧力がかかります。

生活コストが物価高できつきつになると、

余り意識せずにいた社会保障費と税金の負担が重く感じられます。

特に、社会保障負担と税金負担は、ゆっくりと少しづつだが確実に増え続ける。

一度に大きな痛みが来るのではなく、じわじわと効いてくるボディーブロー

のような負担です。

物価高がどの程度家計に影響するかによりますが、負担増による静かな圧迫が、

これからの家計に長期的に影響を与えていくと考えた方がいいと思います。

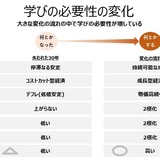

「守りながら攻める」物価・負担・収入を三位一体でコントロールする

これからの時代、家計を守るために必要なのは、単なる節約でも、収入アップだけでもありません。

「守り」と「攻め」を同時に行う、三位一体の家計コントロール です。

平成のように、物価が上がらない、賃金も上がらない、負担もゆっくりしか増えない

という静止した時代は終わりました。

今は、物価が上がり、社会保障や税負担も増え、賃金も構造的に伸びにくいという、

動き続ける時代 に入っています。

だからこそ、家計も「環境に合わせて動く」必要があります。

■物価・負担・収入を三位一体でコントロールする

変化が激しくなるこれからの家計管理は、

物価(支出)・負担(税・社会保険料)・収入(賃金・副収入)

をバラバラに見るのではなく、一体で捉えること が重要になると思います。

・物価が上がれば支出をそれに合わせる

・負担が増えれば手取りの減少を前提に設計する

・収入が伸びにくいなら収入源を複線化する

この三つを同時にコントロールすることで、初めて家計は安定します。

平成のように、「物価も賃金も動かない」前提で家計を組むと、

これからの環境変化に対応できない危険性があります。

■「物価も賃金も上がらないノルム」を脱却し環境の変化に対応する

三位一体の家計コントロールを行うためには、

まずこれまでの思い込み(ノルム)を手放すこと が欠かせません。

失われた長いデフレ期の中で、日本人の家計感覚には、

・物価は上がらない

・賃金も上がらない

・負担も大きく変わらない

という静止した環境による前提が深く根づいてきました。

でも、今は、物価は上がり、負担も増え、賃金は構造的に伸びにくいという、

まったく別の環境に入っています。

環境が大きく変化する中で、平成の家計のままでは、令和の変化に対応できない のです。

だからこそ必要なのは、思い込みをなくし、環境の変化を正しく察知し、

その変化に合わせて家計の設計をアップデートすること。

変化を前提に家計を組み立てることで、「物価・負担・収入」を三位一体で

コントロールできるようになります。

■社会保障や税金負担を見える化し、未来の固定費を理解する

家計を守るためには、

社会保障や税金負担などの固定費を見える化することが不可欠 です。

・社会保険料

・住民税や所得税

・介護保険料

これらはすべて、家計の未来に必ず発生する固定費です。

制度は複雑ですが、理解しないままでは、

なぜ手取りが減っているのか、どこにお金が消えているのか

が分からないままになります。

実際にどのくらい負担しているかを理解することは、

未来の家計リスクを理解することでもあります。

■お金の不安をなくすために、まず収入(ライスワーク)を安定させる

変化の時代において、

安定した収入(ライスワーク)を維持すること は最優先の「守り」です。

ライスワークは生活の基盤であり、精神的な安定を支える土台です。

この土台がしっかりし、お金の不安をなくし、精神的なゆとりがあるからこそ、

・新しい挑戦

・複業

・資産形成

・学び直し

・やりがい探し

・推し活

などの“攻めの行動 が可能になります。

お金の不安をなくすためには、

まず 安定した収入基盤を持つことが欠かせないと思います。

■「戦略的副業」お金だけでなく、やりがいも得る攻める姿勢を持つ

ライスワークという土台がしっかりし、

お金の不安が小さくなり、精神的なゆとりが生まれることで、

攻めの行動に踏み出せるようになると思います。

そのゆとりがあるからこそ、

・新しい挑戦

・複業

・学び直し

といった 収入の複線化 が可能になります。

そして、この攻めは単にお金を増やすだけではありません。

自分イノベーションでは、複業を人生の可能性を広げる行為として捉えています。

たとえば、

・やりがい探し(ライフワーク)

自分の価値観や強みを活かし、人生の意味を感じられる仕事

・推し活(ライクワーク)

好きなこと・興味のあることを小さな収入源に変える働き方

・社会課題を解決する活動(ライトワーク)

社会に貢献しながら、自分の役割を見つけていく行動

こうした活動は、お金・やりがい・社会性 の三つを同時に満たす攻めの行動です。

戦略的副業とは、単に収入を増やすための手段ではなく、

自分の人生を広げるための新しい生き方働き方です。

■お金の不安をなくすためには、マネーリテラシーもとても重要

収入を増やすだけでは、安定した生活基盤は盤石ではなく、しっかりと家計をコント―ロールし

将来も何とかなるという状態にしないとお金の不安は消えないと思います。

その不安の背景には、多くの場合 「見えていない」「習慣がない」などがあると思います。

だからこそ、

家計管理や税・社会保障の理解、資産形成、貯蓄や投資の基礎

といった マネーリテラシーが重要になります。

でも、失われた30年のデフレ期のノルムの中で育ってきた多くの人は、

「お金をコントロールすることを学ぶ習慣」を持てずにきたと思います。

そのため、体系的に学べる場を選ぶという選択肢も非常に有効です。

たとえば、こちらの講座のように、

ファイナンシャルアカデミー「お金の教養講座」![]()

家計・投資・保険・税金・資産形成を総合的に学べる講座は、

お金の基礎体力をつけるための入り口として適しています。

学ぶことで、何が分かっていないのかが分かる、判断力がつく、将来の不安が減る、

お金の不安がなくなり行動できるようになる・・・

という変化が起きてくると思います。

今まで、お金をコントールする習慣がない人は、自分に合った講座で学ぶことも

守りながら攻めるための選択肢のひとつだと思います。

まとめ

いま私たちは、物価・負担・賃金のバランスが大きく変わる時代にいます。

この環境の変化は避けられないからこそ、お金の考え方そのものをアップデートする

必要があります。

① 思い込みを捨てて、環境の変化を正しく察知し対応する

「物価も賃金も動かない」という平成のノルムを手放し、

今の環境に合わせて家計の前提を更新する

② 物価・負担・収入を三位一体でコントロールする

支出・税負担・収入をバラバラに見ず、

動き続ける時代に合わせて家計全体を調整する

③ ライスワークで土台を安定させお金の不安をなくす

安定した収入があるからこそ、

複業・資産形成・学び直しといった攻めが可能になる

④ 戦略的副業とマネーリテラシーで不安をなくす

収入の複線化と、お金の知識の習得によって、

将来の不安を小さくし、豊かな人生の選択肢を広げていく

「okinawa未来カレッジ」は、誰もが自分らしい明日へ一歩を踏み出せる、 未来に向かって前進し、新しいライフサイクルを創り出すコミュニティーを目指します。